La votation sur la suppression de la valeur locative approche et les débats se perdent dans une opposition classique entre gauche et droite. Dans cet article, nous examinons les nouvelles dispositions de façon pragmatique, pour déterminer sans idéologie qui seront les gagnants et les perdants du nouveau système. Selon nous, la grande majorité des propriétaires auraient tout intérêt à maintenir la législation actuelle.

Le 28 septembre 2025, nous voterons sur l’abolition de la valeur locative. Ce sera l’aboutissement d’un long combat politique au sujet de cet impôt introduit à l’origine pour apporter une forme d’équité entre locataires et propriétaires. Il est perçu comme injuste par ces derniers, puisqu’il accroît artificiellement leurs revenus et donc leurs impôts. Nous vous parlions de ce sujet il y a un peu plus d’un an.

→ Lire: Abolition de la valeur locative: comment se préparer?

Au printemps 2024, le dossier était encore en discussion auprès du Parlement fédéral et on ne savait pas encore comment se composerait la réforme. Depuis, les chambres ont abouti à un accord, qui a fait l’objet d’un référendum. Nous allons donc voter à la fin de l’été.

Que prévoit l’abolition de la valeur locative?

La réforme prévoit donc de supprimer l’imposition de la valeur locative. Mais comme les milieux de gauche y voient un cadeau offert aux classes sociales aisées, ils ont obtenu des compensations durant les négociations politiques:

- La déduction des frais d’entretien ou de rénovation ne sera plus possible, y compris pour des travaux liés à des mesures d’économie d’énergie ou de protection de l’environnement. Ce changement se limite au niveau fédéral: les cantons pourront décider de les maintenir.

- Les intérêts passifs d’un crédit hypothécaire ne pourront plus être déduits non plus. Sauf pour une première acquisition, mais elle sera alors fortement limitée, selon un système dégressif: maximum CHF 10’000 la première année, CHF 9000 la deuxième et ainsi de suite jusqu’à zéro. Au total, ça représente CHF 5000 par an pendant 10 ans.

L’abolition de la valeur locative en chiffres

Pour comprendre ce que cela signifie, nous avons réalisé des simulations pour calculer les conséquences chiffrées de l’abolition de la valeur locative dans différents cas de figure.

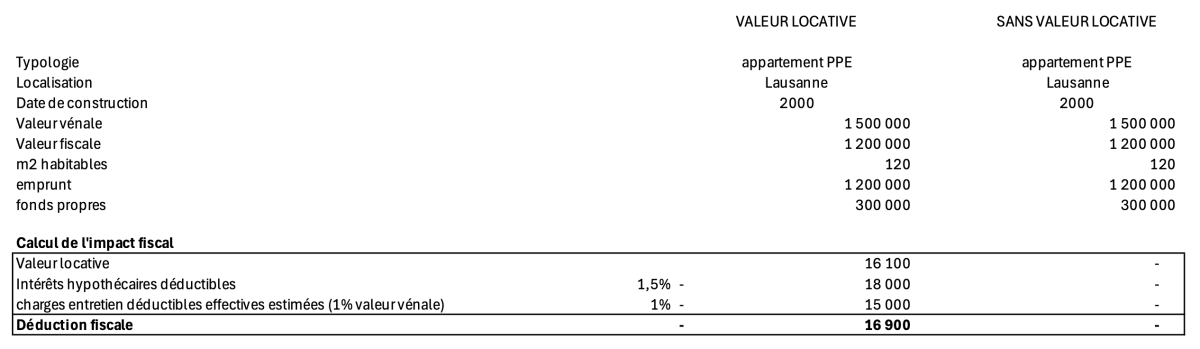

Le premier exemple est celui d’un logement en PPE de 120 m2 à Lausanne, acheté CHF 1,5 million.

Dans cette situation, on voit que la valeur locative se monte à CHF 16’100. Aujourd’hui, cette somme est compensée par le cumul des intérêts hypothécaires et des charges d’entretien, qui totalisent la somme de CHF 33’000. Nous avons calculé ces charges selon le système des frais effectifs, qui peuvent être élevés étant donné le travail de conciergerie, l’entretien des équipements et des parties communes, des aménagements extérieurs, etc. Le taux de 1% utilisé dans l’exemple est celui généralement appliqué par les banques pour calculer la charge d’entretien.

Au final, les propriétaires peuvent déduire un montant de CHF 16’900 de leurs revenus.

Avec la suppression de l’imposition de la valeur locative, plus besoin de prendre en compte un revenu fictif de CHF 16’100. Mais pas de fausse joie! Car malheureusement, les intérêts et les charges ne pourront plus être déduites. Résultat: les mêmes propriétaires seront imposés sur un revenu tout à coup supérieur de CHF 16’900. Pas vraiment une bonne opération.

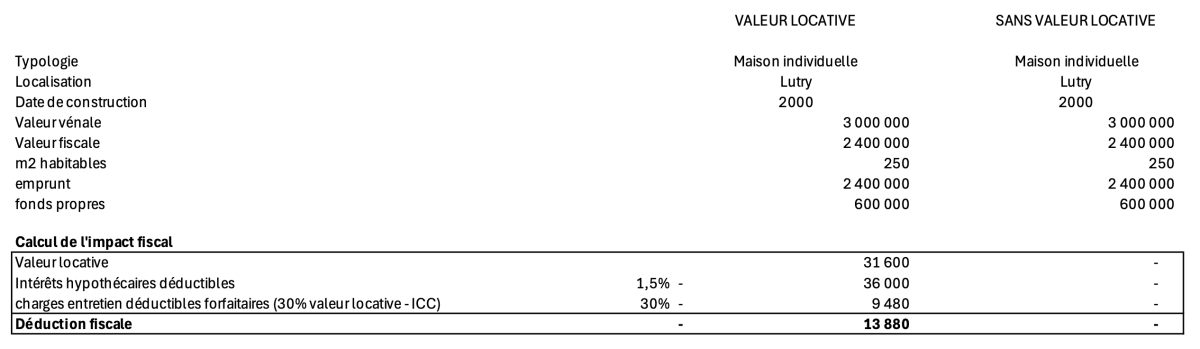

Prenons un deuxième exemple: une belle maison individuelle de 250 m2 située à Lutry. Sa valeur est de CHF 3 millions.

En raison de la plus grande surface habitable, la valeur locative de ce logement est plus élevée: CHF 31’600. Mais aujourd’hui, ce montant est largement compensé par la déduction des intérêts hypothécaires et des charges d’entretien, qui atteignent ensemble un montant de CHF 45’480. Dans cette situation, nous avons calculé les charges d’entretien de façon forfaitaire, car elles sont généralement moins élevées que les frais effectifs. Nous les avons fixées à 30% de la valeur locative, parce que la maison a plus de 20 ans.

Au final, les propriétaires peuvent déduire un montant de CHF 13’880 de leurs revenus.

Et demain, si la suppression de l’imposition sur la valeur locative passe? Eh bien aucune déduction fiscale ne sera possible, ce qui dans les faits aboutira à un revenu imposable qui augmentera de CHF 13’880 par rapport à la situation actuelle.

Dans nos deux exemples vaudois, la situation actuelle est somme toute plus favorable que la réforme proposée. On voit en effet que la déduction des intérêts dépasse à chaque fois le montant de la valeur locative. Au passage, on peut remarquer que ces intérêts dépassent largement les CHF 10’000 qui resteraient déductibles la première année, dans le cas d’un premier achat. Et qui se réduiraient de CHF 1000 chaque année, pour arriver à zéro après 10 ans.

Qui seront les gagnants de l’abolition de la valeur locative?

Nous avons pris l’hypothèse d’un apport en fonds propres minimal, et donc d’un emprunt élevé. C’est tout à fait réaliste compte tenu des prix du marché immobilier dans beaucoup de régions du pays. Evidemment, plus l’emprunt est faible ou remboursé, moins les intérêts compensent l’impôt sur la valeur locative. Mais dans notre premier exemple, les propriétaires de l’appartement restent gagnants avec le système actuel même après avoir remboursé 90% de l’emprunt! Pour la maison individuelle, il faut rembourser 50% de l’emprunt avant que le nouveau système devienne plus avantageux.

Mais combien de propriétaires ont vraiment les moyens d’être si peu endettés? Et pour celles et ceux qui peuvent faire ce choix, est-il judicieux de laisser dormir autant d’argent dans une maison plutôt que de l’investir? Jusqu’ici, notre système favorisant l’investissement a été l’une des sources de notre prospérité. Alors pourquoi prendre le risque de perdre notre dynamisme économique?

Le nouveau système comporte un autre inconvénient: il risque de pousser les propriétaires à limiter les frais d’entretien et de rénovation. Ce qui aurait des conséquences négatives sur le secteur de la construction et sur la qualité du parc immobilier.

En troisième lieu, la charge représentée par les intérêts pourrait devenir un gros problème pour beaucoup de propriétaires en cas de remontée des taux d’intérêt.

Un autogoal pour les propriétaires et la Suisse

En soi, abolir la valeur locative est un succès pour les propriétaires. Mais pas à n’importe quel prix! Si on examine l’abolition de la valeur locative de façon pragmatique, on constate que la suppression des déductions prévue en contrepartie va désavantager la plupart des propriétaires. Actuels et même futurs, contrairement à ce qu’affirment les partisans de la réforme.

Ce que montrent les chiffres, c’est que le nouveau système est un véritable autogoal pour la grande majorité des propriétaires. Qui devraient sans doute mieux voter non le 28 septembre.

Et même au-delà des calculs, cette réforme repose sur une idée qui nous paraît contre-productive: inciter les propriétaires suisses à immobiliser beaucoup d’argent dans leur logement. Selon nous, mieux vaudrait conserver un système et une dynamique qui favorisent l’investissement et l’ensemble de l’économie suisse.