À l’approche de la votation sur l’imposition des couples mariés, nous nous penchons sur cette réforme. Quel est le système proposé? Qui seront les gagnants et les perdants si le oui l’emporte? Quel modèle de société voulons-nous pour l’avenir?

Le 8 mars prochain, la population suisse sera appelée à se prononcer sur un changement majeur du système fiscal: l’introduction de l’imposition individuelle pour les couples mariés. Derrière cette formulation technique se cache un débat ancien sur la fiscalité des personnes physiques.

Aujourd’hui, les couples mariés sont imposés conjointement: leurs revenus et leur fortune sont additionnés dans une seule déclaration d’impôt. Dans certains cas, ce mode de calcul peut conduire à une charge fiscale plus élevée que celle supportée par deux personnes non mariées disposant de revenus comparables. Cette situation fait donc l’objet de critiques depuis de nombreuses années. Elle est d’ailleurs souvent qualifiée de «pénalisation fiscale du mariage».

Plusieurs tentatives de réforme ont déjà été lancées au fil du temps, sans réel succès. Le projet soumis au vote le 8 mars s’inscrit dans cette continuité: il vise à rompre avec la logique de l’imposition conjointe et à faire en sorte que l’état civil n’influence plus directement le montant de l’impôt dû. Mais le vote va plus loin que la seule question fiscale. Il soulève des enjeux plus larges, comme l’équité entre les contribuables, l’égalité hommes-femmes ou l’organisation du travail au sein des couples.

Les arguments pour le oui

Pour les partisans, l’imposition individuelle met fin à une forme de discrimination fiscale. Elle favorise ainsi une plus grande égalité entre couples mariés et non mariés et elle peut même encourager les deux conjoints à travailler, ce qui est bénéfique pour l’égalité entre hommes et femmes.

Les arguments pour le non

Selon les opposants, la réforme risque de créer de nouvelles inégalités, d’entraîner des coûts administratifs élevés et de bouleverser des systèmes qui ont déjà été adaptés dans plusieurs cantons, sans corriger efficacement le problème.

Comment fonctionne l’imposition individuelle?

Si l’imposition individuelle est acceptée, chaque époux ou épouse sera imposé séparément, sur la base de ses propres revenus et de sa propre fortune, selon les mêmes règles que les personnes célibataires ou les couples non mariés. A ce stade, seul l’impôt fédéral direct est concerné, même si la réforme devra s’étendre aux cantons et aux communes par la suite.

Au-delà du mode d’imposition, la réforme comprend des adaptations ciblées pour tenir compte de certaines charges supportées par les ménages. En voici les principales:

Relèvement de la déduction pour enfants

Le montant de la déduction pour enfants en matière d’impôt fédéral direct sera relevé de 6800 francs à 12 000 francs par enfant.

Adaptation du barème fiscal

Pour garantir que l’allègement prévu par la réforme bénéficie à une majorité des classes de revenus, les taux d’imposition des revenus faibles et moyens seront abaissés. Les revenus élevés seront soumis à un taux d’imposition légèrement plus haut.

Mise en œuvre à tous les échelons de l’État

À terme, l’imposition individuelle devra s’appliquer aux niveaux fédéral, cantonal et communal. La mise en œuvre de la réforme variera d’un canton à l’autre, car ils bénéficient d’une large autonomie législative. La forme et l’étendue de ces adaptations sont donc difficiles à évaluer puisque les impôts cantonal et communal représentent la plus grosse partie de l’impôt total.

L’imposition individuelle en chiffres

Pour comprendre qui seront les gagnants et les perdants du nouveau système, nous avons réalisé plusieurs simulations, selon plusieurs niveaux de revenu et en fonction de différentes répartitions de ce revenu au sein du couple.

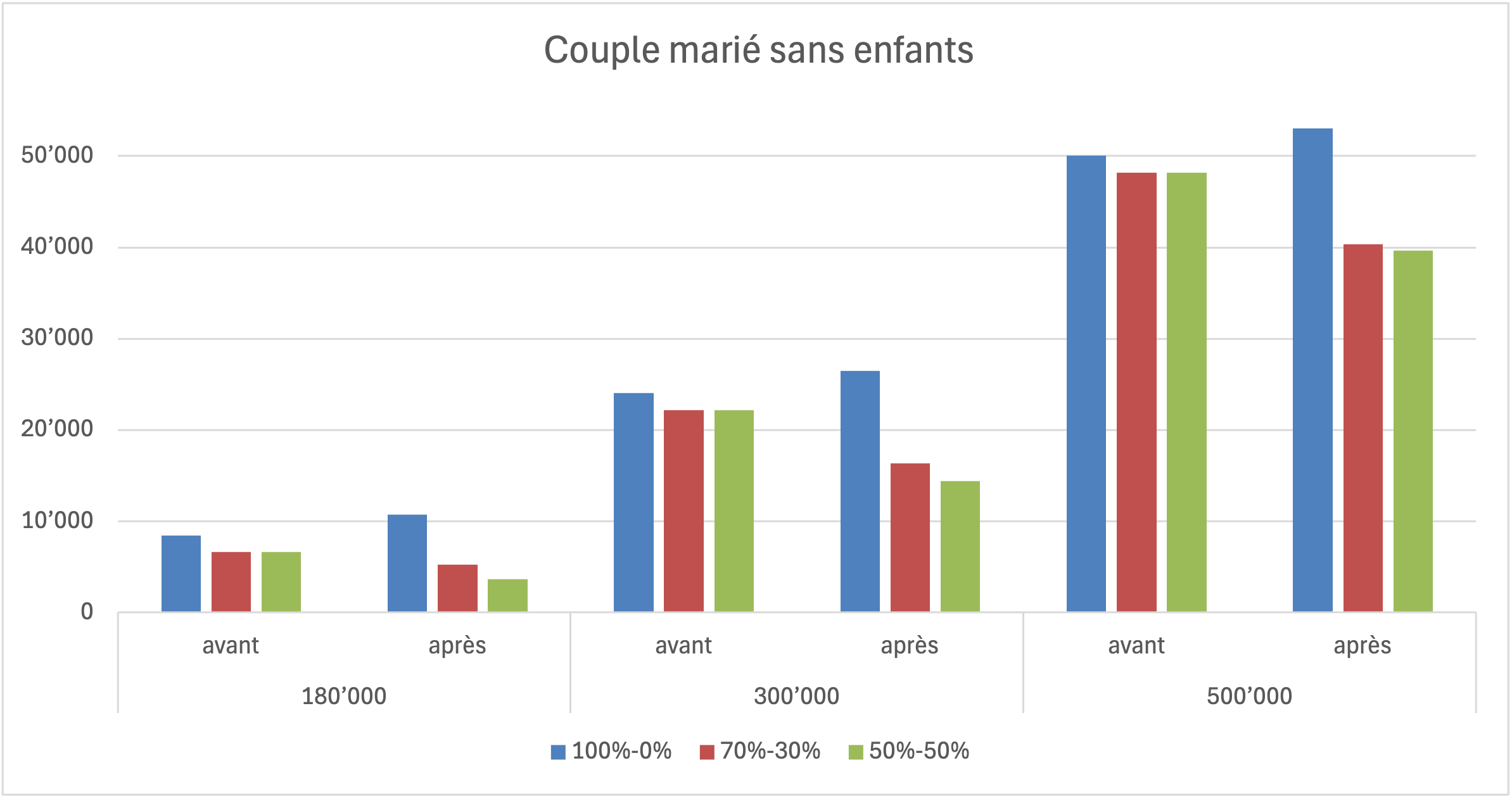

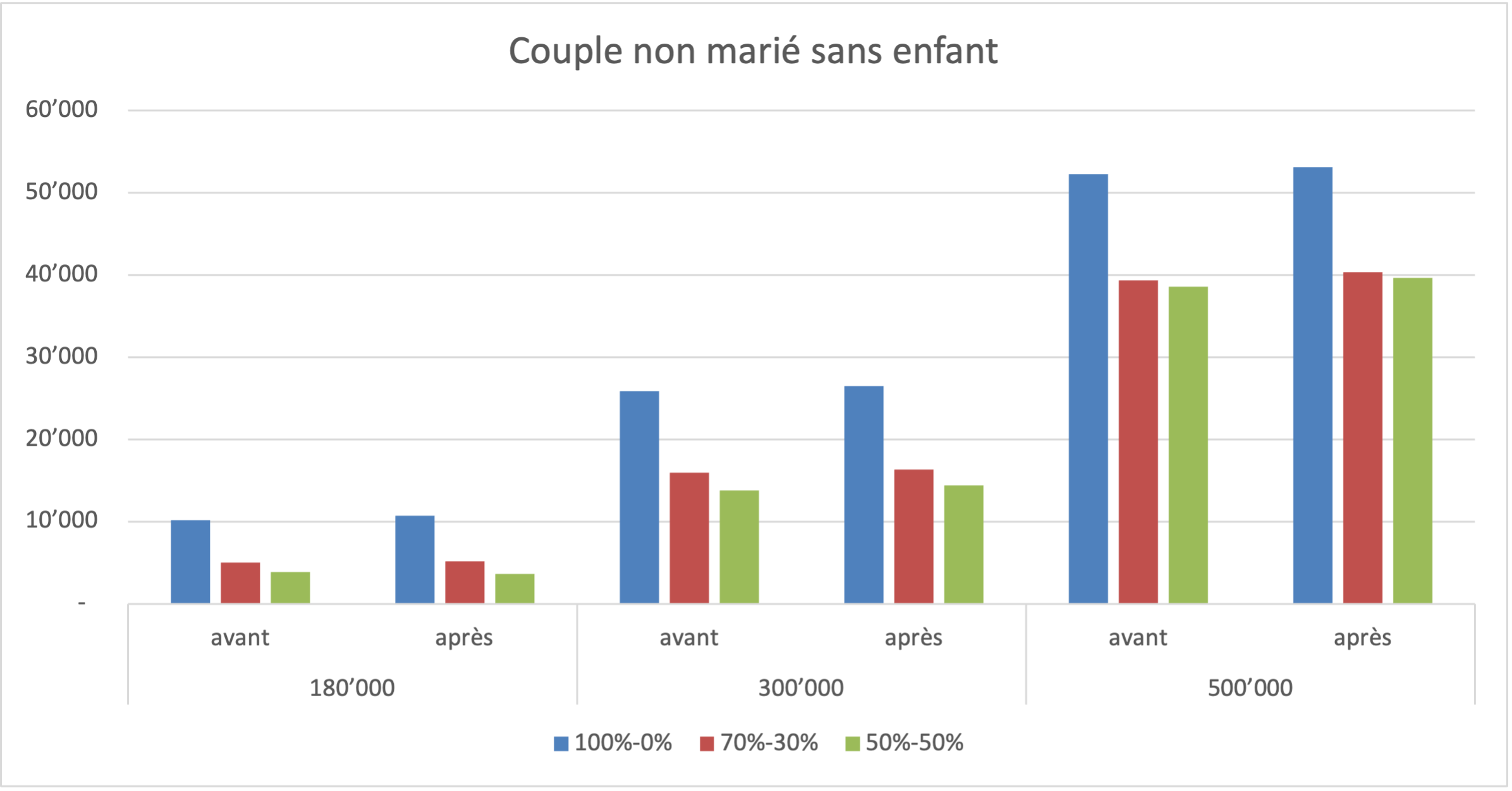

Dans le premier scénario, nous avons comparé tous ces cas de figure pour un couple sans enfants, avec et sans mariage, avant et après la réforme.

On voit qu’aujourd’hui, il peut exister de grosses différences entre l’imposition d’un couple marié et d’un couple non marié. Dans le cas où un couple sans enfants gagne CHF 180 000 à raison de 50% par conjoint, l’impôt fédéral direct se monte à CHF 3811 pour un couple non marié et à CHF 6602 si le couple est marié ! Si la réforme passe, les deux couples paieront un même impôt de CHF 3646.

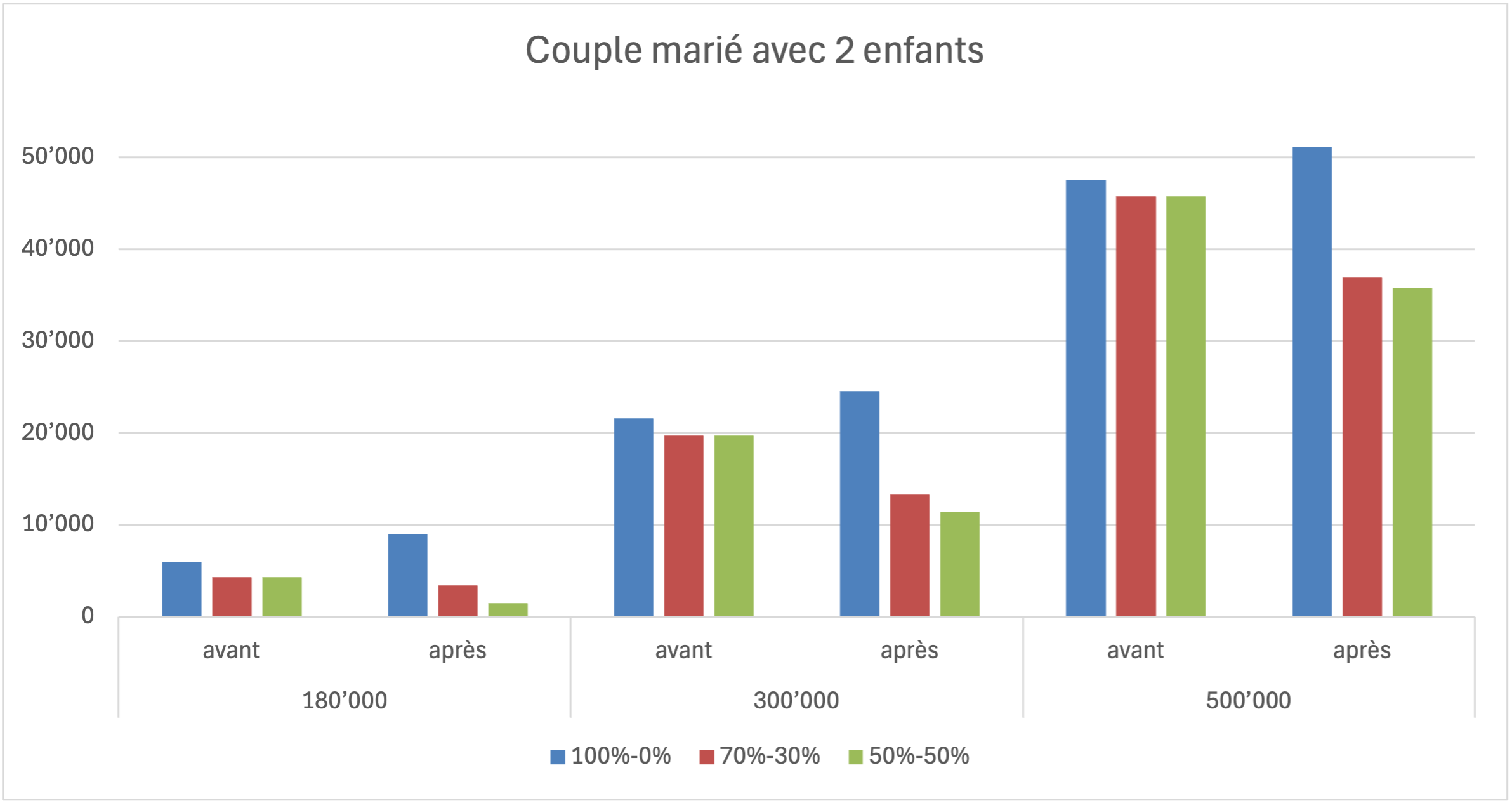

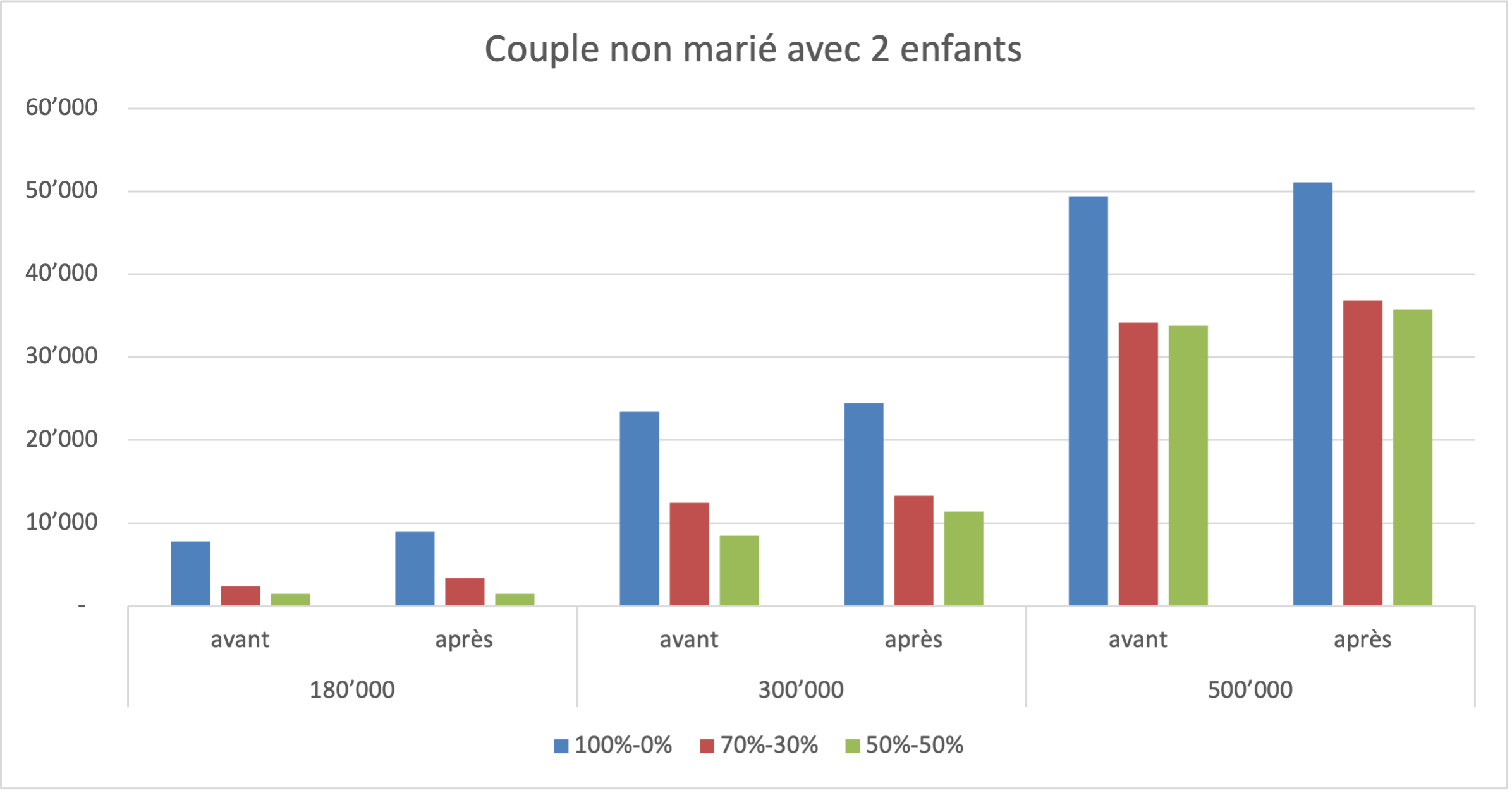

Dans le deuxième scénario, nous avons comparé les mêmes cas de figure pour un couple avec deux enfants, marié ou non marié, avant et après la réforme.

Sur ces deux graphiques, on voit que la tendance est la même pour les couples avec enfants. La réforme est même légèrement plus favorable pour eux, puisque la déduction des frais de garde va augmenter.

Avec ou sans enfants, la réforme sera la plus favorable pour les couples mariés dont les deux conjoints travaillent, surtout si leurs revenus sont plus ou moins équivalents. Les couples non mariés avec des revenus faibles et équivalents bénéficieront eux aussi de l’imposition individuelle puisque leur taux d’imposition baissera.

Cet équilibrage paraît juste, mais il aura évidemment un coût. La fin de la pénalisation fiscale du mariage va entraîner pour la Confédération une perte estimée à CHF 630 millions.

Les conséquences pour les cantons et les communes ne peuvent pas être estimées à ce stade, puisqu’elles dépendront de la mise en œuvre du nouveau système sur ces territoires.

Un choix de société

Au final, les conséquences concrètes de l’imposition individuelle des couples mariés sont donc vraiment à calculer au cas par cas. Ni le oui ni le non ne seront une catastrophe ou un jackpot généralisés. Certains profils vont gagner, d’autres perdre, et finalement beaucoup resteront proches du statu quo. Au moment de faire son choix, il faut donc aussi s’interroger sur le modèle de société proposé par la réforme.

Le nouveau système encourage les deux conjoints à contribuer aussi également que possible au revenu du ménage. Et il prévoit aussi de plus grandes déductions à titre de frais de garde pour les enfants. Ce sont de bonnes incitations. Aujourd’hui, de nombreuses femmes qui ont eu des enfants hésitent à reprendre une activité professionnelle entre autres parce que le revenu qu’elles peuvent en retirer est largement entamé par les impôts et les frais de garde. Dans ce sens, l’imposition individuelle est un pas dans la bonne direction.

A terme, la réforme pourrait même encourager le temps partiel, y compris celui des hommes. Il sera en effet fiscalement plus avantageux d’avoir deux conjoints travaillant à 80% plutôt que l’un à 100% et l’autre à 50%. Là aussi, c’est une évolution qui paraît favorable en termes d’épanouissement personnel. Et qui tend vers plus d’égalité entre hommes et femmes au sein du couple.

Pour ces différentes raisons, le passage à l’imposition individuelle apparaît comme un choix intéressant et contemporain. Il mettrait aussi fin à ce qui est de plus en plus une anomalie en comparaison internationale: aujourd’hui, la plupart des pays pratiquent une imposition individuelle, même si on trouve ici et là une option commune possible ou quelques ajustements qui tiennent compte de la situation familiale.

Une planification fiscale plus fine

En tenant compte de la situation individuelle de chaque couple, le nouveau système est nécessairement plus complexe. Pour notre activité de planification et d’optimisation fiscale, c’est évidemment un défi. On pourra moins se reposer sur des scénarios généraux et des «grosses ficelles», comme des rachats de cotisations LPP alternés entre les deux conjoints.

Notre métier impliquera des observations plus fines, dans le détail, y compris sur des questions de timing. Et on arrivera parfois à des recommandations inédites, comme augmenter le taux de travail d’un des époux pour diminuer celui de l’autre.

Comme toujours, veillez à nous contacter suffisamment tôt pour que nous puissions vous conseiller efficacement!